导语:深圳经过先后两次征转地工作,土地及房屋历史关系复杂。在这种背景下如何妥善处理被征收人与实际经营者非同一主体的房屋征收补偿工作成为了征收人的难题。近年来,司法实践中停产停业损失补偿对象相关的案件层出不穷,案件范围涉及较广,种类较多。既有民事诉讼,又有行政诉讼,还涉及到国家赔偿和执行等案件,且全国各地关于同类案件的裁判观点各不相同。本文主要是通过分析不同省、自治区、直辖市等地区的规定及司法实践做法,为深圳市房屋征收实践工作中停产停业损失的补偿对象的确定提出相关建议。

一、什么是停产停业损失补偿?

房屋征收中的停产停业损失是指因征收造成被搬迁房屋停产停业的直接效益损失。停产停业损失的补偿则是指房屋征收部门依法依规对符合被征收补偿条件的房屋因征收工作造成的停产停业的损失进行补偿。

二、关于停产停业损失的补偿对象现行法律文件规定

(一)全国统一适用的相关法律规定

关于停产停业损失补偿对象的全国统一适用的法律文件主要是《国有土地上房屋征收与补偿条例》(国务院令第590号,下称“590号令”),590号令第二条以及第十七条规定了对被征收房屋所有权人的补偿包括因征收房屋造成的停产停业损失等补偿。但该文件并未明确当房屋存在租赁关系时,实际承租人是否可以获得相关协商权、补偿权。对比2001年颁布的《城市房屋拆迁管理条例》,590号令删除了关于实际承租人在拆迁补偿安置协议中主体地位的相关条款,使得实际承租人遭受的停产停业等损失的补偿利益难以得到直接的法律保障,客观上造成了实际承租人与征收人、房屋所有权人之间的新矛盾问题。

(二)各地制定的相关法律文件统计

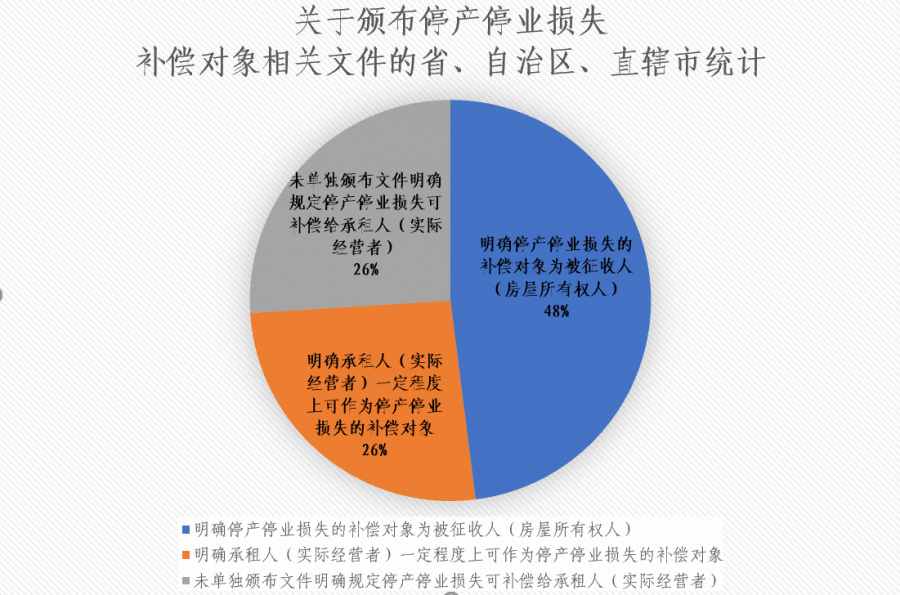

笔者对我国除港澳台外的31个省级行政区与停产停业损失的补偿对象相关的文件进行了统计。

目前全国范围内对停产停业损失补偿对象的确定主要分为以下三种情况:

第一种是明确停产停业损失的补偿对象为被征收人即房屋所有权人。单独颁布该类规定相关文件的省级行政区占约48%,如福建省、四川省、甘肃省、江苏省等,如《四川省国有土地上房屋征收与补偿条例》第三十二条及第四十条规定了因征收房屋造成的停产停业损失的补偿对象为被征收人。征收的房屋存在租赁关系的,房屋征收部门与被征收人签订补偿协议,被征收人负责与房屋实际承租人解除房屋租赁关系。《甘肃省实施<国有土地上房屋征收与补偿条例>若干规定》第十三条规定“停产停业损失补偿对象为国有土地上因征收房屋造成停产停业损失的被征收人”。

第二种是明确实际承租人也可作为停产停业损失的补偿对象,即直接将实际承租人作为停产停业损失的补偿对象或者保留实际承租人的补偿权益,并在一定情况下允许其参与征收补偿工作,承认其协商、谈判权、补偿权。颁布该类规定相关文件的省级行政区占约26%,如河北省、新疆维吾尔自治区、北京市等。如《河北省国有土地上房屋征收与补偿实施办法》第十五条规定:“生产经营者依法承租房屋进行生产经营且租赁合同未到期所承租房屋被征收的,其停产停业损失补偿费应当依照生产经营者与被征收人的约定分配;无约定的,房屋征收部门可将生产经营者的停产停业损失直接补偿给生产经营者”。《新疆维吾尔自治区实施〈国有土地上房屋征收与补偿条例〉办法》第三十六条第二款规定“被征收房屋的生产经营者不是被征收人的,停产停业损失补偿应当支付给生产经营者,需要提供停产停业损失证明材料的由生产经营者承担。被征收人与生产经营者对停产停业损失补偿分配另有约定的,从其约定”。

第三种是未在省级、自治区级的层面单独制定相关文件统一明确停产停业的补偿对象,而是由各地根据590号令以及项目实际情况确定,持该类做法的省级行政区占约26%,比如广东省、安徽省等,其未有统一的省级文件明确规定停产停业损失补偿对象,由各地区根据各自历史情况制定相关文件或者根据裁判案例在本地区适用。如《广州市国有土地上房屋征收与补偿实施办法》第三十三条第二款规定“被征收房屋的生产、经营单位或个人不是被征收人的,被征收人负有清退被征收房屋的责任。被征收人与生产、经营单位或个人有合同约定的,依照约定分配停产停业损失补偿;没有约定的,由被征收人与生产、经营单位或个人协商分配”。

综上,关于停产停业损失的补偿对象,590号令进行了大方向的规定,即给予被征收人(房屋所有权人)的补偿包括了停产停业损失的补偿,未将实际承租人作为征收程序上法定的补偿对象。但这并不意味着司法实践中应该完全否认实际承租人在征收补偿过程中可获得的补偿权益,590号令的出台更多的是将该项停产停业损失的补偿权益对象的选择权交由各地政府,由其根据当地实际情况制定相关法律文件。

深圳经济特区便是最典型的代表,《深圳市房屋征收与补偿实施办法(试行)》(市政府令第292号,下称“292号令”)第二条明确该文件适用的对象为被征收人(房屋所有权人),但292号令第二十三条同时又规定,被征收人以及符合规定的合法使用人可获得的补偿包括停产停业损失等补偿,该二十三条的规定似乎又并未完全排除实际承租人的相关补偿权益,这使得深圳市的房屋征收实践中对停产停业损失的补偿对象适用存在不一致的裁判观点。

(三)各地关于停产停业损失的补偿对象存在不一致的原因

因590号令第二条明确房屋所有权人为被征收人,第十七条明确对被征收房屋所有权人的补偿包括停产停业损失的补偿,故实践中往往将房屋涉及的停产停业损失补偿对象确定为房屋所有权人。但590号令第二十三条同时又规定:对因征收房屋造成停产停业损失的补偿,根据房屋被征收前的效益、停产停业期限等因素确定。具体办法由省、自治区、直辖市制定。故该条文的规定又为各地关于停产停业损失补偿的具体程序和内容等保留了实践操作空间,使得司法实践中各地区对停产停业损失的补偿对象的规定各有不同。之所以存在各地对停产停业损失的补偿对象存在不一致的情况,最主要在于其重点保护的权益各有不同。

将停产停业损失的补偿对象明确为被征收房屋所有权人的处理方式排除了实际承租人在征收补偿法律关系中的主体地位,由实际承租人与出租人(房屋所有权人)根据双方签订的租赁合同协商处理合同法律关系,该种处理方式重在简化征收补偿法律关系,提高征收谈判效率,维护被征收房屋所有权人的补偿权益,主要强调的是物权的绝对权优于债权的相对权。

而将停产停业损失的补偿对象明确为实际承租人(生产经营者)或者保留其在征收补偿工作中的合法权益的处理方式主要考虑的是维护实际承租人在征收补偿法律关系的诉权,且让实际承租人直接参与到征收补偿工作中来有利于缓和征收人、被征收人(房屋所有权人)及实际承租人三者之间的相关矛盾,提高补偿和清租工作效率。实际承租人因租赁的房屋被征收而实际上具有多重身份:一方面,实际承租人基于租赁关系享有租赁房屋的有限使用权、收益权,理论上其可以就其对房屋享有的有限使用权、收益权主张相关损失的补偿;另一方面,被搬迁房屋的实际承租人因征收行为与其具有行政法上的利害关系,其享有一定的诉权。同时,实际承租人因其为房屋的实际占有人、控制人,具有房屋腾退的现实必要性,故一定程度上需考虑其合法的补偿权益。

三、涉及停产停业损失补偿对象确定的各类典型裁判案例

(1)停产停业损失补偿对象为房屋所有人,实际承租人应根据《租赁合同》向被征收人主张租赁补偿权益——陈祖兴与深圳市龙岗区平湖街道办事处行政补偿纠纷案((2019)粤03行终1703号)深圳市盐田区法院一审认为:根据590号令、292号令的规定,原告作为被征收房屋承租人不是征收补偿对象,被征收房屋涉及的租赁补偿由被征收人自行与承租人按照租赁合同处理,因此原告与被告作出的安置补偿行为没有利害关系。

(2)停产停业损失补偿对象为房屋所有权人,应由租赁双方通过民事诉讼等途径来解决,但特殊情况下可以考虑给予营业性租赁人相应的诉权——丽水市开平建材零售店诉丽水市莲都区政府房屋行政征收案((2019)最高法行申7667号)

(3)停产停业补偿损失的补偿可根据《租赁合同》约定,由征收人直接支付给实际承租人——余庆伟与何来英房屋拆迁安置补偿合同纠纷案((2018)粤03民终2171号)

(4)停产停业损失的补偿对象应为实际承租人,出租人则可以主张相应的租金损失——安徽省怀宁县政府、金陵塑业有限公司行政强制及行政赔偿案((2019)皖行终1294号)

(5)承租人可会同房屋所有权人向政府房屋征收机构提出相关的补偿要求——开平市赤坎镇隐没堂茶馆诉开平市政府未履行法定职责纠纷案((2018)粤行终641号)

四、笔者观点

关于深圳特区征收补偿工作停产停业损失的补偿对象的确定问题,笔者认为既需要考虑590号令的规定,又需要根据深圳特区特殊的历史背景进行综合确定。根据590号令及292号令的规定,被征收房屋的补偿对象原则上应为房屋所有权人,但在处理存在承租关系的被征收房屋的停产停业损失等具体征收补偿内容时不能机械地只考虑房屋的所有权人,特殊情况下需综合考虑保留实际承租人相关权益,这在292号令的第二十三条有所体现。故针对深圳市房屋征收项目中存在承租关系的房屋停产停业损失的补偿对象的确定问题,笔者认为应从以下几方面综合考虑。

一是案涉房屋是否为合法建筑或者经征收部门视为合法建筑。590号令及292号令的立法目的均是为了保障被征收房屋所有权人的合法权益,故应获得停产停业损失征收补偿的房屋应是合法建筑或者经调查可视为特殊背景下的合法建筑。若被征收房屋经调查被认定为590号令规定的严格意义上的违法建筑(违法建筑的相关处理可见笔者《深圳市土地整备工作实践-违法建筑的处理研究》),则应按规定通过行政执法程序依法依规拆除,不予进行征收补偿。

二是案涉房屋是否有证据证明存在实际经营的情况,且该房屋征收工作与房屋权益人的停产停业损失之间具有法律意义上的因果关系。关于是否存在实际经营,征收人可向房屋所有权人或实际经营者收集与实际经营的房屋的停产停业补偿相关的材料,如营业执照、实际经营地址证明、纳税证明、缴纳水电等文件,若房屋所有权人或实际经营者未提供任何证据证明该房屋存在实际经营(即客观上存在停产停业损失)的情况,原则上不应进行相应停产停业损失的补偿。

编辑:廖信凯

版式:王翔

公众号链接:https://mp.weixin.qq.com/s/MF6p8WkrVrMgK_6i2NEaOQ