案件概要

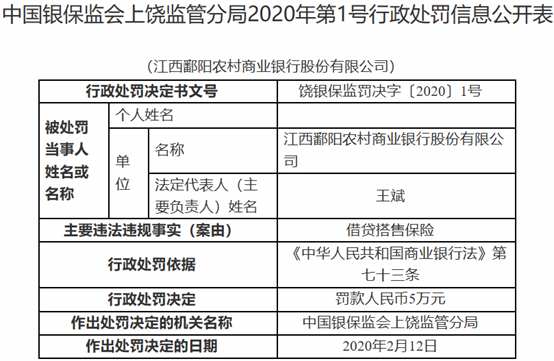

2020年2月12日(农历正月十九日),江西鄱阳农村商业银行因开展业务违法违规,借贷搭售保险,被江西上饶银保监局罚款人民币五万元,此次行政处罚为上饶分局鼠年1号罚单。

法律规定

《商业银行法》第73条规定,商业银行有下列情形之一,对存款人或者其他客户造成财产损害的,应当承担支付迟延履行的利息以及其他民事责任:

(一)无故拖延、拒绝支付存款本金和利息的;

(二)违反票据承兑等结算业务规定,不予兑现,不予收付入账,压单、压票或者违反规定退票的;

(三)非法查询、冻结、扣划个人储蓄存款或者单位存款的;

(四)违反本法规定对存款人或者其他客户造成损害的其他行为。

有前款规定情形的,由国务院银行业监督管理机构责令改正,有违法所得的,没收违法所得,违法所得五万元以上的,并处违法所得一倍以上五倍以下罚款;没有违法所得或者违法所得不足五万元的,处五万元以上五十万元以下罚款。

《保险法》第11条规定,订立保险合同,应当协商一致,遵循公平原则确定各方的权利和义务。除法律、行政法规规定必须保险的外,保险合同自愿订立。

违法后果

江西鄱阳农商行在办理贷款业务时强制借款人购买保险产品,违反了《商业银行法》第73条的规定,对客户造成财产损害,监管机构可以视情形对其做出没收违法所得或罚款的行政决定。

普法阅读

1、江西鄱阳农村商业银行借贷搭售保险,违背《商业银行法》的规定,损害客户利益,更是违反了保险法关于保险自愿原则。上饶银保监局做出的行政处罚决定,并不能代替借贷人(投保人)的民事维权行为,借贷人(投保人)仍然可以寻求民事权利救济。

2、保险公司及代理销售的银行在销售产品过程中存在强制捆绑或搭售的,投保人可以主张解除保险合同、退回保费、获得赔偿。

3、现行法律法规并未禁止银行代理保险业务销售,但强制捆绑、搭售,侵害消费者自主选择权,是银行保险业侵害消费者权益乱象形式,一般表现为借贷过程中强制消费者办理保险、信用卡、大额存单等业务或强制要求向特定第三方合作机构购买产品或服务,属于行业监管重点整治范围。

4、其他需要警惕的常见金融陷阱有:

(1)未对客户进行适当性测试而销售产品;

(2)不当宣传和误导销售:对产品和服务宣传时引用不真实不准确的数据和资料,对过往业绩进行虚假或夸大表述;对资产管理类产品未来效果、收益等做出保证性承诺,明示或暗示保本、无风险或者保收益;

(3)有意针对低收入人群开展信用卡业务,发展高风险用户;

(4)设计产品时将结构性存款假结构,替代保本理财,或按保本产品宣传销售;

(5)要求客户签署空白合同,在客户签署后再添加对其不利的合同条款及要素。

公众号链接:https://mp.weixin.qq.com/s/jUXFAhUvynJa2eniFR9vaw

编辑:林小曼

版式:林漩桦